お久しぶりです、inzaiです、こんばんわ。

東証REIT指数の分配金利回りが5%を超えてきました。

それでもJ-REITは反発の兆しを見せず、お先真っ暗な状況が続いています。

先日開催されたJ-REITファンも参加者は年配者ばかりだったそうでJ-REIT市場に活気が戻りません。

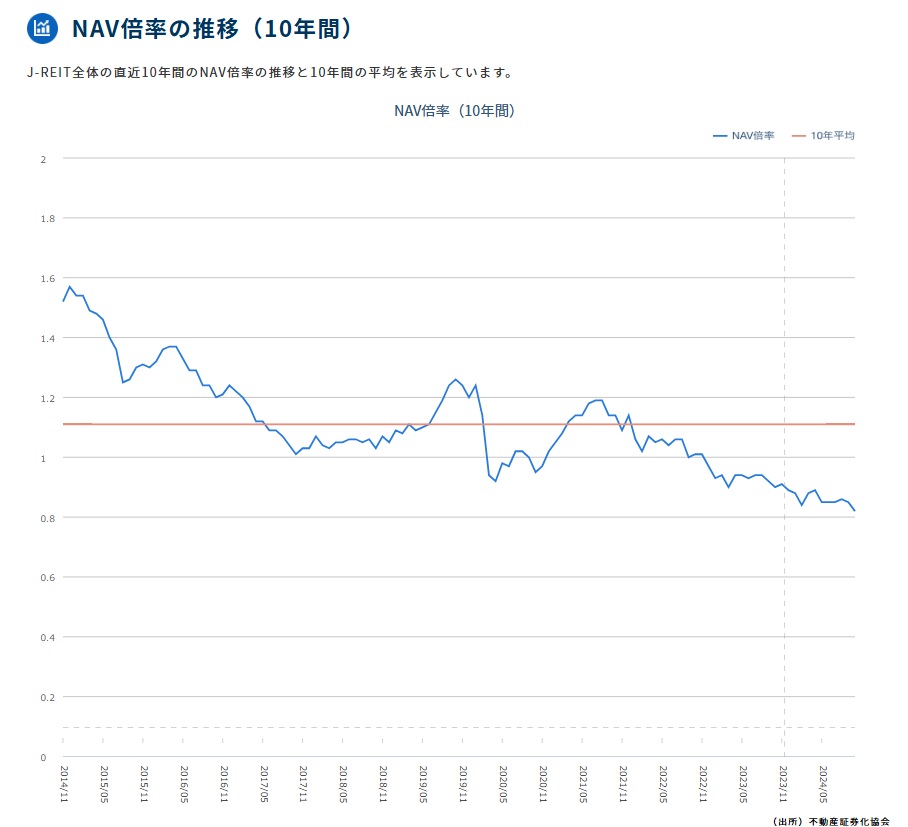

一方でご存知の通り、現物不動産は高値推移が続いており、レジとホテルはもちろん、ファンダメンタルズの悪化が懸念されるオフィス、物流、商業もなんだかんだで取引価格は鑑定価格を大きく上回っています。J-REIT価格と解散価値のギャップは過去最大に開いていると言っても過言ではありません。

では何が起きているのか?

ここから先、大事なのは足元の状況整理と今後の予測です。

①なぜミドルリスクミドルリターンであるJ-REITに資金が入らないのか

ミドルリスクミドルリターンの商品に求められるのは元本の底堅さです。

株式市場が急落した時にJ-REITを売って株式の乗り換える資金を預けられるかどうか。

J-REITが一時期、債券代替としてもてはやされたのは、安定配当と言うよりは結局のところ、

エクイティなのに価格がブレない、緩やかに価格上昇する安定感が根っこにありました。

それに対し、株式がハイリスクハイリターンゆえに避けられてたのは、S&P500でも長期リターンが年率+6%で負ける時は20%負けるのでシンプルに損するのが嫌だからではありますが、そこから地合は変わり、この10年のレコードを見ると、長期保有すれば「必ず」報われるというマインドが醸成されています。

損することもあるミドルリスクミドルリターン商品が、必ず報われるハイリスクハイリターン商品に勝てるわけがないです。このブログで書きましたが、そもそもJ-REITは法人税を免除されているのに、一時期は配当利回り3%前半、すなわちPER33倍でした。配当利回り5%でやっとPER20倍です。

株式は法人税払ってPER10倍前後の銘柄ゴロゴロしています。例えばトヨタは8倍。株式リターンの観点で言えばJ-REITを選ぶ必要は全くないのです。長期保有なら損する可能性がないんだから、だったらJ-REITを選好する人は減って当然です。

加えて、TOPIXに入ってないのが致命的に辛い。海外REITは株式指数に含まれているので、市場全体にお金が流れ込んでいる時はもちろん、シクリカル要因で(要は景気の好悪で)ディフェンシブセクターが選好される時は買われます。しかし、J-REITにはそのフローがないので、値頃感で入ってくるお金は極めて少ないです。

また、オルカンブームが正にそうですが、円安になればなるほど日本人の生活は苦しくなります。為替の追い風を受ける商品の人気は当面続きそうで、加えてこれまでたっぷり蓄積してきた内部留保から株主還元を続けそうな日本株式にJ-REITが勝てる要素はありません。円高になったらなったで利上げもセットになりそうですし、海外機関投資家の現物不動産の需要は低下しそうで、為替に注目が集まってる足元の状況では、どのみちJ-REITは選ばれないなと。

ミドルリスクミドルリターンで近しいのが米国のハイイールド債券ファンドや優先株ファンド。こちらとの比較で言えば、J-REIT市場に利上げできっつい下げを食らいましたが、そこは腐っても債券。2022年の高値からの下落率は8%程度なので、分配金を考慮すればトントン。しかも円安効果で実質的には大きくプラス。それでいて直近12カ月分配金利回りは6%近くとJ-REITを上回っています。というかそもそも超短期債の米ドルMMFに入れておけば今でも4%取れる世界です。

でも、繰り返しになりますが、S&P500も2020年までの20年間のトータルリターンはせいぜい年率6%で、まったく上がらない期間も長かったので、コロナ後の出来過ぎたパフォーマンスを当たり前として投資判断すると、心理的には冷え込む局面もあるはず、というかそれが当然です。銘柄間のギャップは大きくなっており、心理的に折れるタイミングは近付いてはいますが、でも、少なくともそれは今じゃないです。

個別の日本株でも株やーめたと言う人が増えても不思議ではないくらい、きっつい下落を味わってる人が多いはずなんですが指数が底堅いのでなかなか、積み立てでハイリスクハイリターンを長期保有するのやめる流れは出てきません。

2024年につみたてNISA日本株インデックスを通年買った人は、3月以降横ばいなので割とリスクリターン見合わないというか、つみたてやってていいのか?と疑問もっても不思議ではなく、そういう人が増えるとインフロー止まって悪循環になる(今のJ-REITとなる)のがリスクシナリオだと思っています。

その辺りのリスクが顕在化し、J-REITのファンダメンタルズと投資口価格の安定性が再評価されるには、J-REIT自身ではなく、他プロダクトの評価引き下げが必要であり、まだ時間を要すると思っています。

②J-REITのバリュエーションは本当に低いのか

現物不動産とのバリュエーションギャップで言えば、圧倒的にJ-REITの方に分があります。

しかし、現物不動産の代わりにJ-REITを買おうという人はあまりいません。そもそも投資家リターンの構成要素からして現物不動産とJ-REITは似て非なるものです。それでも不動産価格が上昇している時はJ-REITでも良いかと思いますが、それも結局、根っこにはJ-REIT価格が下がらないから(投資家サイドのレバレッジ含めて)、という安心感があってこその話です。

スポンサーが何とかしてくれるでしょ、という気持ち含めて、現物不動産価格より安いからJ-REITを買おうというのはあまり意味がないです。何ならスポンサーとしてはAMフィーでチャリンチャリン入ってくるので、J-REITの価格が低迷してても痛くも痒くもないすらあります。

しかも、金利上昇の影響を大きく受けるのはこれからで、恐らく5年、10年単位で金利コストは上昇します。その間の現物不動産が受ける影響を考えると、J-REITがそろそろ下げ止まると考える人はいません。

ただ、J-REITは総じて今の状況に上手く対応しています。こうなることは予測できてたわけで、物件を少しずつ売却し、高い配当利回りを維持し時間を稼いでいます。まとめて物件売却して一時的に高い利回りを出せば投資口価格も上昇するかもしれませんが、それは意味がないことを歴史が証明しています。投資口価格が高い時はプレミアム増資できるんだから、投資口価格が低い時は無理せず自己投資口買いを進め、その時々で合理的な選択肢を選ぶ、それでいいというかそれしかない。変に欲を出さず、100年後に地主として生きているかどうかが大事なわけで、いまのJ-REITは十分です。

ちなみに不動産株のグローバルプレイヤーはJ-REITとデベロッパーを同じ目線で評価してます(インデックスに両方含まれている)。その観点では、J-REIT全体の利回りが5%ならPERは20倍、三井不動産や三菱地所は15倍。かなり近づいてきたようで、NBFは4%なのでPER25倍と三井不動産に比べると「うーん」という感じがあります。実際にはNAVが主流なのであくまで参考ですが、

個人的には、J-REITというのは苦しい時は減価償却費を原資とした手金、好調な時はPOにより継続的な成長を維持できるビークルではありますが、現実としては、物流リート以外は減価償却費はCAPEXに回っており、すなわち利回り重視で築古物件を買ってしまってるのと、建物の減価償却期間が長すぎるのですよね。特に後者をもっと短く、例えば45年くらいにしておけば、もっと経営の選択肢は広がったはずなのに、70年とかにしちゃうから行き詰まってしまう。

これは完全に結果論であり、REITの当事者の観点からは「それが出来れば苦労はせん」という感じですが、海外REITは問題なく取り組んでいる話なので、頑張って欲しいなと思います。