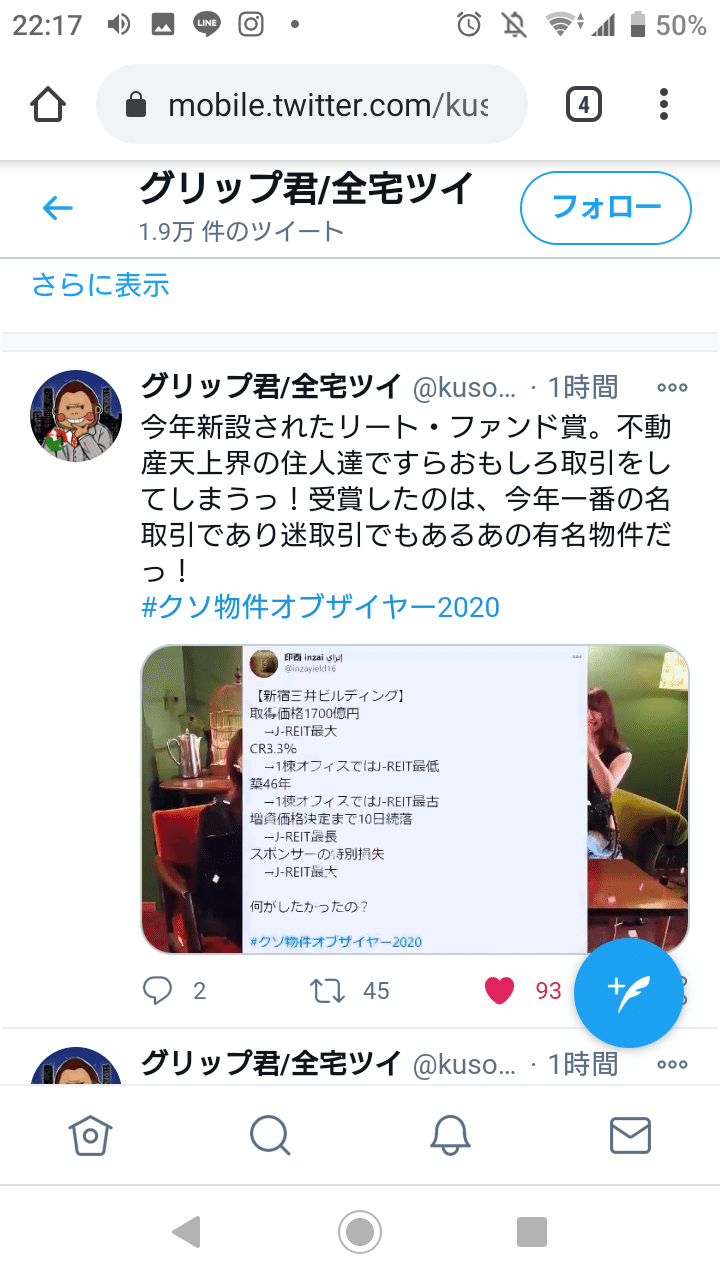

クソ物件オブザイヤー2020でまさかの第1回リート・ファンド賞をいただきました。inzaiです、こんばんわ。

J-REIT業界の盟主が叩き込んできた、というか敢えてJ-REIT市場の限界を試しに来たのではないかとまことしやかに言われている、築46年1700億円の、ただいま渋谷と並んで地盤沈下食らってる西新宿の大型オフィス。マーケットからの評価も散々でまさに2020年のJ-REITを代表するネタだっただけに受賞できて嬉しい、本音を言うとこの取得を何らかの形で後世まで残せると思うとほっとしてます。

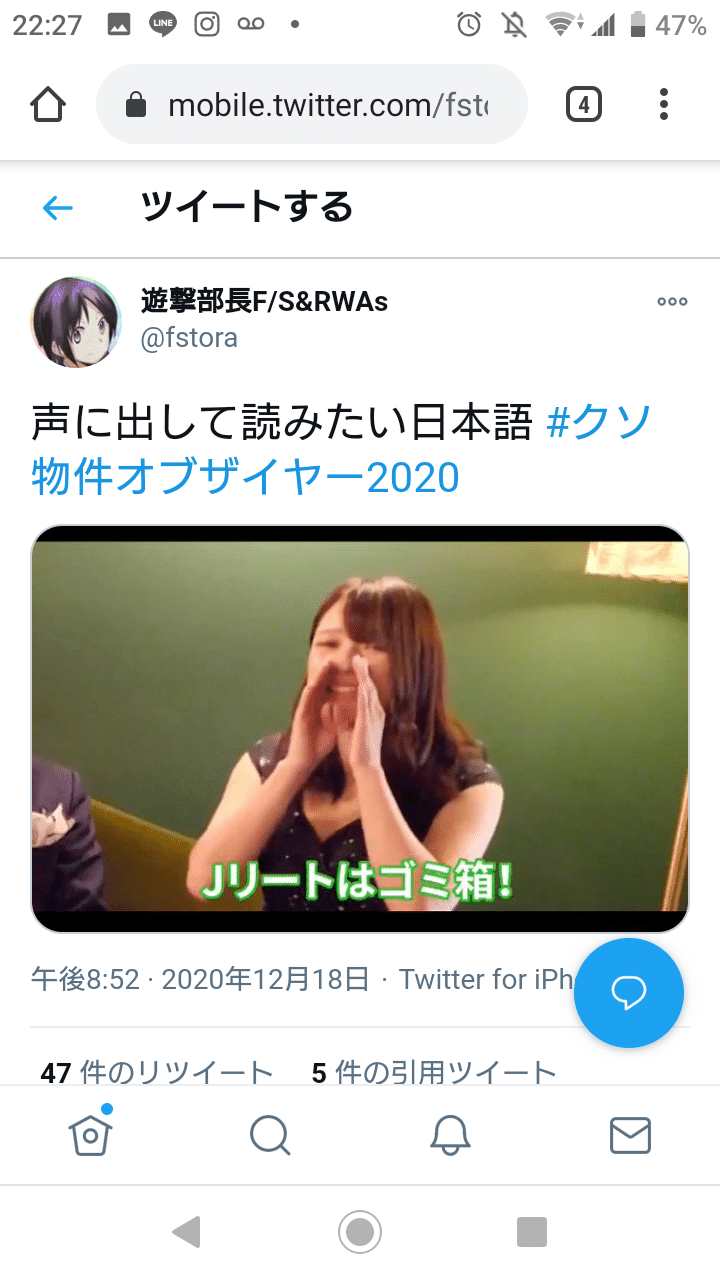

さて、受賞動画で言われていた「Jリートはゴミ箱」、その由来は諸説ありますが、個人的にはこの一文にJ-REIT投資の全てが詰まっていると思っているので頭に浮かぶことを書いていきます。

まず、ゴミ箱と言われるようになった理由は、J-REITの上場スポンサー(不動産会社、商社が多い)が決算を作るために都合よく系列REITに物件売却してくるためです。系列REITには買う/買わないの選択肢がなく、投資主からしたらふざけんな!という物件を酷い価格で買わされる。そういったトラックレコードの積み上げがゴミ箱の由縁です。

ただ、ワンショット10億円以上の事業用不動産ってそもそも買うの難しいんですよ。不動産って持ってるだけで家賃が入ってきますし、管理料とか何かの名目につけて色んな事業も横展開できます。不動産業は本質的に労働集約ビジネスなので規模が大きい方が有利なわけで、例えばエレベータ一事業者だって100棟持ってるお客さんと1棟しか持ってないお客さんでは前者を優遇しますよね。不動産会社としては売った後も自分のグループ、あるいは話が通じる相手と取引したい。なので、事業用不動産を系列だからって理由だけでREITに売ってくれるのは本来ありがたい話。にも拘わらずゴミ箱と言われるのは3つの局面が大きく影響していると思います。

1つ目は2001年から2004年まで。第一ゴミ箱期とでも言いましょうか。バブルの後遺症で青色吐息だった不動産会社が財務を立て直すために、お役所に働きかけて米国で広がっていたREITという制度を認めさせ2001年にJ-REIT市場が創設されました。まず911テロの翌日に三井不動産と三菱地所がREITを上場。日本を代表するデベロッパーのREITならさぞかし立派なポートフォリオだろうと思いきや築古、郊外、地方のオンパレード。JREなんて地所と言えば大丸有!なのに、ポートにはギリギリ大手町の三菱総合研究所ビルヂングがなんとか入ってるくらい。渋谷のクロスタワーは好立地でしたが2018年に三菱地所に売却するまでずっと修繕してた気がしますし、一番良い時期が来る直前にスポンサーに買い戻されました。

東京建物系のJPRは25物件のポートなのに札幌2件、新潟、和歌山、高松入ってたし、今なき野村不動産オフィスも築古ばっかり、森トラスト総合リートもそう。フロンティアなんてJTの工場跡地の商業施設を主にしてREITを立ち上げたけど商業施設やる気がゼロでなんで上場したの?という有様。大手デベロッパーとJ-REITは別物であることがマーケットに刷り込まれたのもこの時期です。

第二ゴミ箱期は2006年から2008年(すぐ来ました)。いわゆるミニバブルで不動産証券化最盛期。とにかく不動産価格がどんどん上がっていって、テナントが高い賃料払ってくれないなら裁判して追い出してでも次のテナント見つけて不動産価格を吊り上げていく。大手デベから新興不動産(ダヴィンチ、パシフィックマネジメント、クリード、リプラス、ジョイント等々)まで全員が大挙してREITにクソ物件をはめ込みました。質も立地も冴えない不動産をにとにかく高い値段で転売して稼ぐ。その終着地がJ-REITでした。いわゆるハゲタカファンドが銀行の不良債権を買い漁り、リニューアルした物件が大量に市場に流入してきた時期と被ったのもゴミ箱化に拍車をかけました。

第一ゴミ箱期が老舗不動産会社に溜まった長年のゴミを洗い流してREITに売却する時期だったのに比べると、第二ゴミ箱期はゴミを積極的に作り出してゴミ箱に流し込むアグレッシブな時期と言えます。

ただ、この時代があったおかげで、不動産会社の投資家向け分譲ビジネスが確立されました。自己保有を前提に取得・開発するのではなく、系列REITを含めた第三者に売却するために不動産を取得・開発する。三井不動産のM-SQUAREに代表されるように、最初から売却することを前提に開発するので、J-REITは築古のお金がかかる物件ばかりではなく築浅の物件を取得することも可能になりました。

「と言っても本体で持ちたいなくないものをREITに売るだけでしょう?ゴミ箱なのは変わらないのでは?」と言われるとそうなのですが、それでも、世の中に数多ある物件に比べると、大手不動産会社が「サイズ小さいし、立地も微妙なので本体ではもちたくないなー、REITに売るかー」と言う物件は貴族の感性がベースにあるので一般人は逆立ちしてちょっと多めにお金出したくらいでは買えません。投資家向け分譲事業の確立が今の物流REIT全盛期に繋がってますし、すごく意味のある転換でした。

ただ、第二ゴミ箱期の終焉が2008年8月のNBFの南青山ビルの取得だったのはなんとも皮肉。取得価格310億円で、マイナス金利時代の2020年6月末の鑑定価格は203億円。如何に当時が狂っていたか分かるのではないでしょうか。2008年にKBOYリート・ファンド賞があったら間違いなく受賞してましたがまあ、それは別のお話。

また、この時期に大活躍したカタカナ不動産、中での上述した企業は全てREITを運営してましたがダヴィンチ(DAオフィス)は大和証券、パシフィックマネジメントの住宅REIT(当時は住宅REIT最大手日本レジデンシャル)はアドバンスレジデンス、オフィス/商業(日本コマーシャル)はユナイテッドアーバン、ジョイントは積水ハウス、リプラスはフォートレスのインヴィシブル、クリード(オフィス)はいちごと次々と合併されて名前が消えていきました。あとラサールは日本リテール、ニューシティは大和ハウスに買収されてます。その辺は合併データを参照ください。

第三ゴミ箱期は2013年。リーマンショック後にJ-REITのIPOが再開し、SIAリート(現Oneリート)、日本リートあたりが上場した頃です。リーマンショック前にREIT向けに仕込まれたにも拘わらず上場REITには買ってもらえず深淵に消えたと思われた物件(IPO失敗したREITとしてはエイブルリート投資法人/エコロジー・リート投資法人/ジェイ・. レップ・ロジスティクス投資法人)が、買うもののない後発REIT組にどんどん買われていきました。取得のプレスリリースが出るたびにゴミくずの同窓会と言われていたものです。分配金を作るため(これはまたの機会に説明できればと思いますが色々とトリックがあるのです)に買うしかなかったから買いまくった。しかし、未曽有の金融緩和、溢れた年金基金のイージーマネー、そして私募REITという新たなゴミ箱が登場したこともあり、あの時のゴミはゴミでもなかったのかもしれないと言うのが現在(でもコロナ来て分かったけどやっぱゴミだなと思い始めてます)

簡単に振り返りましたが、J-REITはゴミ箱と言っても時代時代でその本質が微妙に違い、加えて、その反省を受けて僅かながらもJ-REITが進化していることを理解してもらえると幸いです。

ここからが本論ですが、今のJ-REITはゴミ箱と言ってもリサイクル機関に近い存在です。ゴミから僅かながら賃料をチャリンチャリンと獲得しつつ、第三者に売却したり、スポンサーが必要とするならば優良なゴミをスポンサーに還元して開発してもらう。要はパートナーです。ゴミ箱という二つ名から注目度は低いものの、スポンサーより時価総額が大きなゴミ箱もあります。JPRの時価総額は3200億円、大手不動産会社の一角でありリーマンショック前には不動産業で最も給料が高かった東京建物の時価総額は3000億円。ここまで来るとスポンサーはゴミ箱にゴミを捨てるにも気を遣うようになっています。変なものを捨てるとゴミ箱が壊れて使用できなくなりますからね。

NBFの新宿三井ビルディングも市場では散々な評価受けて、KBOYでも受賞してしまいましたが、じゃあ三井不動産が2000億円で赤の他人であのビルを売るかと言うと絶対に売らなかったと思います。自分の都合だけでNBFに買わせましたが買い戻そうと思えばいつでも買い戻せるから売ったのであり、その時にNBFに損させて売ることはないはず。それを信じていいくらいには大手不動産の中でもJ-REITの存在感は増してます。

誰とは言いませんが相変わらずREITを雑な扱いするスポンサーもいますけど、それはそれで割安な投資口価格となって投資家には有難い存在なので、そういった割り切りができれば、おう、どんどんゴミ箱化していこうや、美味しいところはちゃんともらおうやってなります。

また、忘れてはいけないのは良い時期もあったと言うこと。2013年が第三ゴミ箱期と言いましたが、同年、NBFが品川のソニー本社ビル、パナソニック東京汐留ビルを堂々と取得。その前年にはJPRが大手町のみずほ銀行本店の底地を買いました。もう二度とこんなディールはないんだろうなと思うくらい良い物件を良い価格。文句なしです。この金融緩和状態ではスポンサーや市場から買うことは難しいでしょうが、財務の機動性に欠けること、開発が制限されていることから、景気後退期には強いです。みんなが引くタイミングで買えるのもJ-REITの強みです。

もっとも、そんな時期はあと5年、いや10年くらいは来ないでしょう。そしてそんな時期が来たときはJ-REIT価格もそれなりに調整しているはずです。

当面は高値で買う時期が続くでしょうし、投資口価格が下がるタイミングで苦しくなったスポンサーから物件を買わされてJ-REITはゴミ箱!という心ない輩はずっといると思います。そういう時は、せやねんせやねん、ほんとゴミ箱でどうしようもないねん、J-REITなんて買うもんちゃうでって言ってやりましょう。世の中、それくらいの嘘は許されますし、そんなのも見抜けない馬鹿がどんどん増えないとJ-REITで稼ぐのが一層難しくなってしまうので(本音)

では最後にクソ物件ランキング、といきたいところですがまずはスゴイ物件ランキングで含み益100億円以上、含み益率100%以上(要は2倍)、その次に含み損10億円以上と含み損率-15%を並べました。

J-REITの総物件数約4,500に対し、含み益100億円以上の物件が45物件、含み益合計7139億円。一方で含み損10億円以上の物件が27物件、含み損合計780億円。これだけでもJ-REITが本当にゴミ箱かどうか分かりませんか?

ワースト2冠を達成したのは上に出ていたNBFの物件ですが、NBFプラチナタワーの含み益378億円一発でチャラに出来ます。

ただしクソ物件ランキング入りした物件は全部コメントしたいくらいに思い出が強いものばかりなのでいつかネチネチとコメント書きたいものです。特に新藤田、JPR千駄ヶ谷、ホテルマイステイズ五反田駅前あたりはプレスリリース見た瞬間にクソだなと思っただけに一生忘れないでしょう。

★含み益額ランキング